Bilancio di sostenibilità: i nuovi standard GRI

23 febbraio 2022

23 febbraio 2022

Dal 1° gennaio 2023, la nuova versione degli standard GRI per la rendicontazione di sostenibilità sostituirà quelli precedenti. Cosa cambia rispetto al passato?

Il principale strumento a disposizione delle imprese, indirizzato a tutti gli stakeholder e utilizzato per la rendicontazione delle performance di sostenibilità dell’Organizzazione è il Bilancio di sostenibilità (o Report di sostenibilità).

Uno dei principali standard internazionali di riferimento per la redazione del Bilancio di Sostenibilità è quello creato dal Global Reporting Initiative, conosciuto come GRI.

La Global Reporting Initiative è un’organizzazione nata con l’obiettivo di aiutare sia il pubblico sia il privato a comprendere, misurare e comunicare l’impatto che una qualsiasi attività possa avere sulle varie dimensioni della sostenibilità (economica, ambientale e sociale).

Il 6 ottobre 2021, il GRI ha lanciato i nuovi Universal Standard o Indicatori Universali, risultato di un lungo processo di consultazione pubblica di numerosi stakeholder internazionali (aziende, mondo accademico, ONG, cittadini, Amministrazione Pubblica, ecc.).

In essi, si estendono e si rafforzano concetti chiave importanti come: impatto (inclusi i diritti umani), due diligence, temi materiali e stakeholder.

Tre gli obiettivi principali di questa importante revisione:

Nella stessa data, il GRI ha pubblicato i primi Sector Standard per il settore Oil&Gas (G11). IL GRI, infatti, ha identificato 40 settori per i quali sono già in fase di sviluppo degli Standard specifici o Sector Standard, tra questi la produzione di carbone, l’estrazione mineraria, l’agricoltura, l’acquacoltura e la pesca.

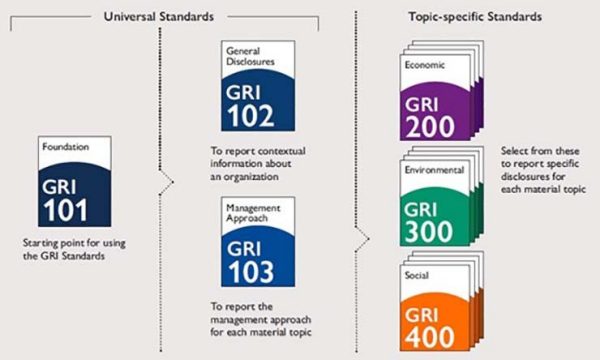

Come anticipato, i principali cambiamenti riguardano gli Universal Standard, che sono le fondamenta del processo di rendicontazione. Essi stabiliscono le informazioni fondamentali sull’organizzazione e la metodologia che seguirà nella rendicontazione. Ecco come si presentano:

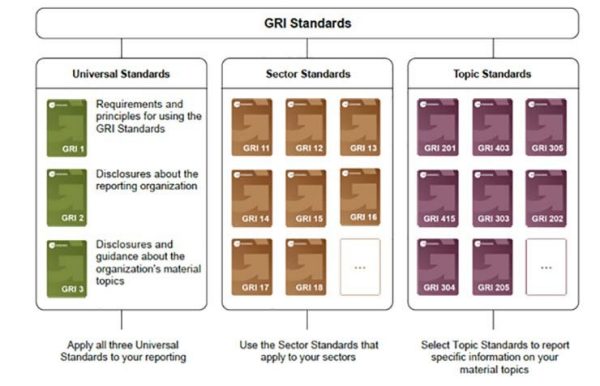

I cosiddetti Topic Standard (serie GRI 200 Economic, GRI 300 Environmental, GRI 400 Social) non hanno subito variazioni sostanziali. Tuttavia, soprattutto per chi già ha utilizzato i GRI nella propria rendicontazione, occorrerà effettuare un’analisi, revisione e adattamento degli stessi in conformità con i nuovi Standard universali e, non da ultimo, con eventuali Standard di settore disponibili. I Topic Standard, infatti, sono utilizzati per la rendicontazione degli impatti dell'organizzazione relativi ai temi materiali identificati.

Nelle immagini seguenti, è possibile comprendere meglio le novità illustrate, comparando la struttura dei GRI in vigore ad oggi e quella che entrerà in vigore a seguito delle ultime pubblicazioni.

Figura 1 – Gli Standard GRI 2016

Figura 2 – Gli Standard GRI in vigore dal 1° gennaio 2023

Un’altra novità molto importante è la scomparsa della distinzione tra opzione Core (base) e Comprehensive (avanzata). Finora, le aziende hanno potuto scegliere se rendicontare su alcune informative contenute nello Standard GRI 102 - General Disclosures (Core) oppure su tutte (Comprehensive), ma in futuro si dovrà rendicontare su tutto, con qualche possibilità di omissione in specifici casi.

Rimane la possibilità di scegliere se rendicontare “In accordance with GRI Standards” oppure “with reference to”. Nel primo caso, l’azienda è in grado di soddisfare tutti i requisiti obbligatori per la rendicontazione secondo i GRI, nel secondo caso sceglie di rendicontare solo specifiche informazioni.

Nei nuovi GRI la definizione di stakeholder diventa: “individuo o gruppo che ha un interesse sul quale le attività dell’azienda hanno o potrebbero avere un impatto”. Nella definizione precedente, si intendeva anche “individuo o gruppo le cui azioni possono ragionevolmente incidere sulla capacità dell’organizzazione di attuare con successo le sue strategie e raggiungere i suoi obiettivi”. Si propone, dunque, una definizione più chiara, concisa e più focalizzata sugli impatti (positivi o negativi) dell’azienda sugli stakeholder.

L’altra grande novità dei GRI Universal Standard 2021, in particolare del GRI 3, è il processo di identificazione dei temi materiali. Il nuovo concetto è quello di tema che rappresenta gli impatti più significativi dell’azienda sull’economia, l’ambiente e le persone, inclusi gli impatti sui diritti umani”. Viene meno la seconda parte della definizione precedente “tema che ragionevolmente influenza le valutazioni e le decisioni degli stakeholder”, coerentemente con le modifiche apportate alla definizione di stakeholder.

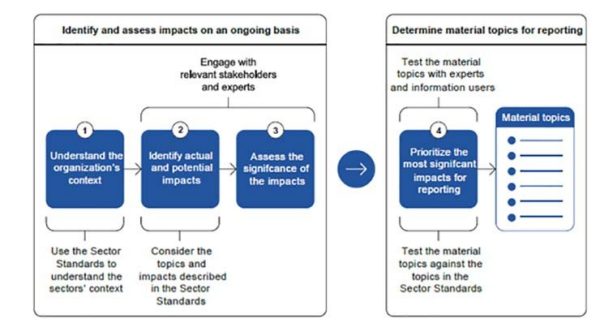

Nei nuovi standard, l’analisi di materialità deriva dal processo di due diligence, che mette al centro il concetto di impatto positivo o negativo, effettivo o potenziale dell’azienda. La stessa matrice di materialità non viene più citata nel GRI 3, mentre si danno indicazioni sul processo che porta a indentificare gli impatti e dare loro priorità, in base alla gravità, la portata e la probabilità di accadimento dell’impatto stesso (Figura 3). In questo processo di identificazione dei temi materiali, è fondamentale tenere in conto gli eventuali Standard di settore, per contestualizzare correttamente l’azienda. Il GRI sottolinea esplicitamente l’importanza di avviare il processo di identificazione degli impatti e di coinvolgimento degli stakeholder ben prima del processo di reporting stesso, perché le azioni di prevenzione e mitigazione e la stessa strategia di sostenibilità aziendale abbiano maggiore efficacia.

Figura 3 – Il processo per identificare i temi materiali secondo il GRI 3

Il processo di due diligence citato dai GRI fa riferimento esplicito alle Linee guida dell'OCSE sulla due diligence per una condotta aziendale responsabile, e al concetto di identificazione, prevenzione e mitigazione degli impatti aziendali.

Le novità annunciate dal GRI a ottobre 2021 entreranno in vigore dal 1° gennaio 2023, tuttavia, ne viene incoraggiata l’adozione anticipata.

Gli Standard GRI sono applicabili gratuitamente da ogni azienda e sono disponibili per tutti gli utenti tramite il sito dove è possibile mantenersi aggiornati sulle novità e le pubblicazioni in materia.

Il team ESG di Stantec supporta i propri clienti nella redazione di Bilanci di sostenibilità e nella transizione verso la direttiva CSRD (Corporate Sustainability Reporting Directive). Scopri i nostri servizi ESG.